Portfolio Lab — Free Portfolio Optimizer

Free portfolio optimizer powered by J.P. Morgan data

Portfolio Lab — Free Portfolio Optimizer – Institutional-grade portfolio optimization with J.P. Morgan data

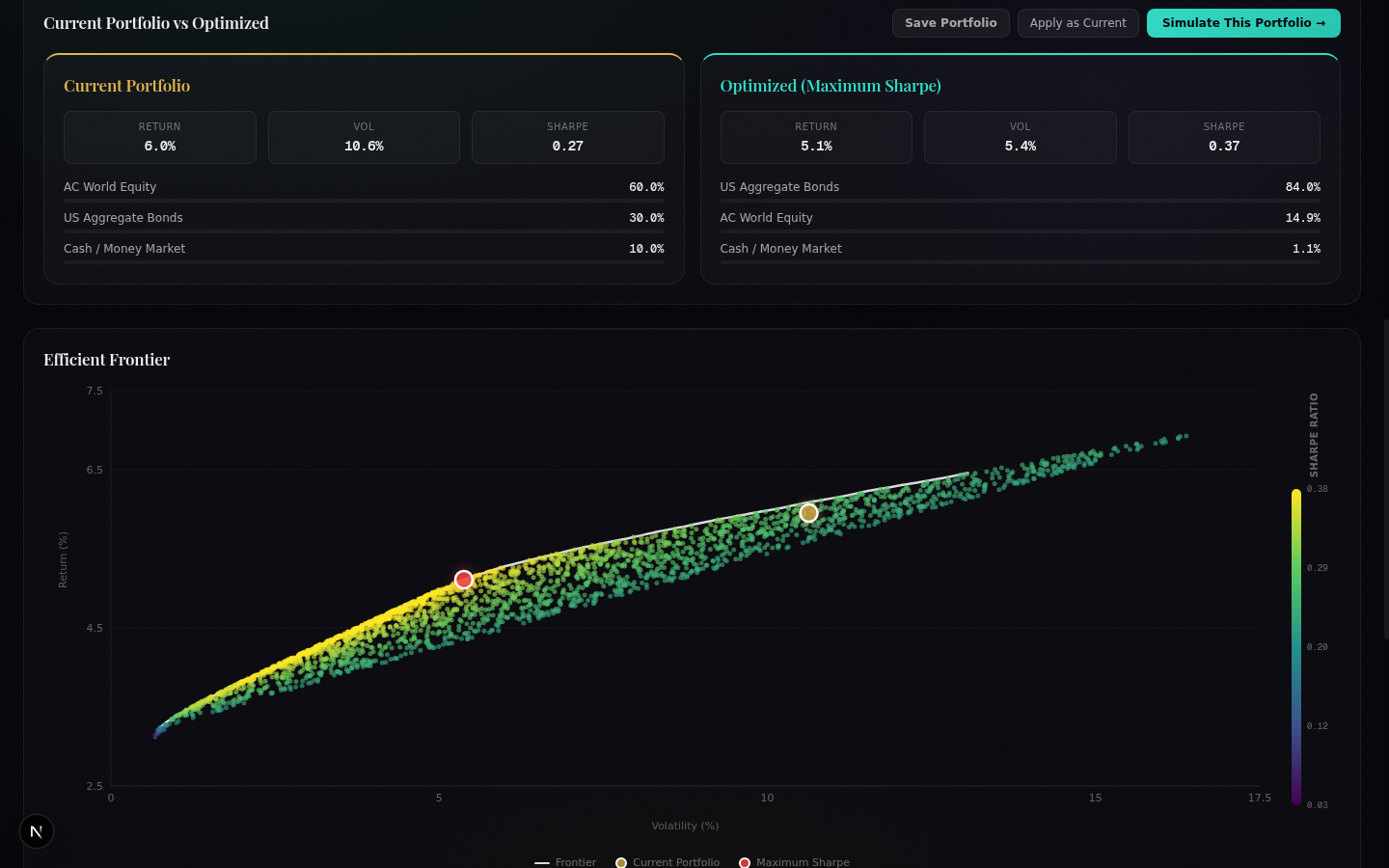

Summary: Portfolio Lab is a free portfolio optimizer using J.P. Morgan's 2026 Capital Market Assumptions, offering five optimization methods, Monte Carlo simulation, and 23 years of backtesting across 27 asset classes. It runs entirely in-browser without signup or fees, providing institutional-level analytics to advisors and self-directed investors.

What it does

It applies five optimization techniques including Max Sharpe and Black-Litterman, simulates portfolio outcomes with configurable cash flows, and backtests strategies using risk metrics like Sharpe and max drawdown over 23 years.

Who it's for

Designed for financial advisors, self-directed investors, and FIRE planners seeking advanced portfolio optimization without institutional costs.

Why it matters

It delivers professional-grade portfolio modeling tools and data previously limited to expensive institutional platforms, enabling better-informed investment decisions.